PANDUAN membuat loan peribadi ini adalah secara umum sahaja. Seperti yang diketahui, lain bank atau intitusi kewangan maka lain pula prosedur dan keperluannya. Ada permohonan yang boleh dibuat secara online dan ada yang perlu hadir ke cawangan bank. Walaubagaimana pun secara asasnya akan saya kongsikan di sini. Sebelum itu, saya harus nyatakan di sini bahawa

panduan ini tidaklah tepat 100% akibat perbezaan keperluan setiap intitusi kewangan atau koperasi.

Ada orang memanggilnya loan peribadi, ada pula pinjaman peribadi sementara yang lain lebih gemar menyebut pembiayaan peribadi. Ia perkara yang sama sebenarnya.

Kenapa orang membuat loan jenis ini? Pada kebiasanya, loan peribadi digunakan oleh individu bagi memenuhi keperluan kewangan persendirian. Misalnya digunakan untuk membaiki kenderaan, membeli barangan kelengkapan rumah, membina

rumah, kos perkahwinan dan lain-lain. Loan jenis ini mengenakan kadar faedah yang lebih tinggi disebabkan pihak bank memberikan pinjaman kepada anda tanpa sebarang cagaran.

Kakitangan kerajaan dan swasta yang mempunyai penyata gaji (slip

pendapatan) bulanan adalah layak memohon pinjaman jenis ini. Ok.. Cukuplah dengan pengenalan. Kita terus ke langkah-langkah yang perlu.

Untuk membuat loan peribadi, anda perlu membawa dokumen asal beserta salinan untuk perkara berikut:

- Borang permohonan loan

– Surat Pengesahan Jawatan

– 1 Penyata Gaji Asal (asal) yang terkini

– 2 Salinan Penyata Gaji untuk 3 bulan yang terkini

– 2 Salinan Kad Pengenalan

– 2 Salinan Muka Depan Buku Bank/ Penyata Bank

– Penyata Penyelesaian Awal untuk tempoh 1 bulan (jika overlap)

*Pastikan semua dokumen yang perlu sudah ditandatangani oleh anda dan majikan anda. Salinan-salinan hendaklah disahkan oleh majikan/ketua jabatan anda.

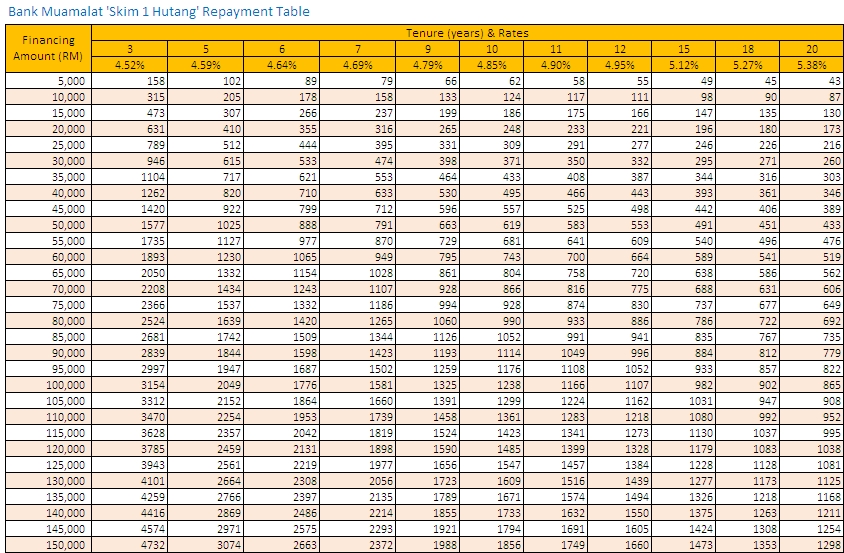

Untuk kemudahan anda mengira kelayakan masing-masing, berikut saya kongsikan sifir pengiraan kelayakan loan peribadi.

Kelayakan Loan Peribadi = [Gaji kasar x 60%] – Potongan Tetap

—Contoh pengiraan berdasarkan situasi diberi:

Katakan Encik A ingin membuat loan peribadi. Gaji kasar bulanan beliau ialah RM2 957 dan pada masa ini beliau mempunyai gadaijanji rumah dengan potongan sebanyak RM500 sebulan di bank lain. Kelayakan loan peribadi beliau adalah..

[(Gaji Kasar) RM2 957 x 60% = RM1 774.20] – (Gadaijanji Rumah) RM 500

RM1 774.20 – RM 500 = RM1 274.20

Jadi kelayakan untuk Encik A membuat loan peribadi pada ketika ini adalah sebanyak RM1 274.20.

—

Harus diingat, sebagai seorang pengurus kewangan peribadi yang bijak kita hendaklah memikirkan dahulu sedalam-dalamnya apakah keperluan membuat loan peribadi tersebut. Sekiranya boleh dielakkan, nasihat saya adalah 10 kali lebih molek anda elakkan. Itu adalah antara langkah terbaik yang pernah anda ambil sebenarnya. Jika memeng

keperluan untuk membuat loan memang mendesak, ambillah tapi pada kadar yang mampu anda tanggung risikonya. Jangan meminjam sehingga tahap maksimum. Banyak lagi kegunaan lain

wang gaji anda itu yang belum diketahui pada masa akan datang.